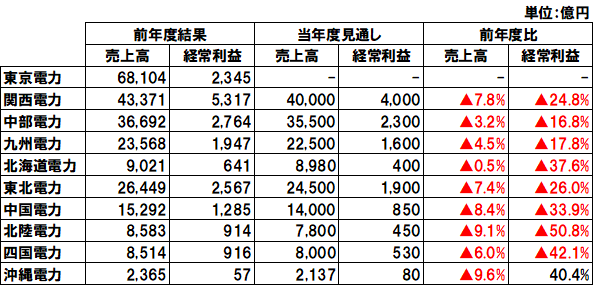

1.電力会社の今期予想

東京電力は柏崎刈谷原発の再稼働時期を見通せないことから、今期予想を非開示としています。その他は概ね減収減益予想ですが、

これらが大勢を占めました。やはり設備産業ですから、資材価格の高騰の影響をダイレクトに受けますね。

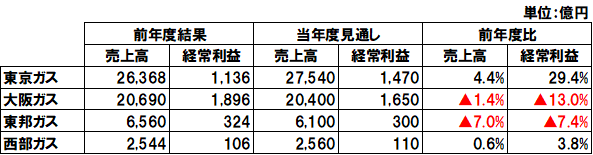

2.都市ガス会社の今期予想

東京ガス:電力がけん引、小売りにおける顧客件数増加、卸における需要獲得で17.7%増の275.8億kWhを見込みます。

大阪ガス:前年度の電力市場取引による利益の反動が▲178億円、減益要因の主因となっています。

東邦ガス:原料関連の市況変動等の影響を大きく見込んでいます。

西部ガス:特記事項なし

3.新電力としての都市ガス会社のインパクト

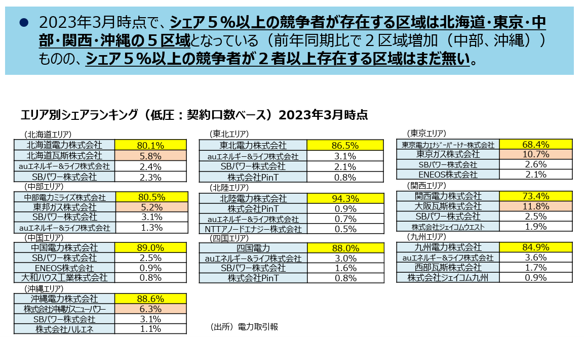

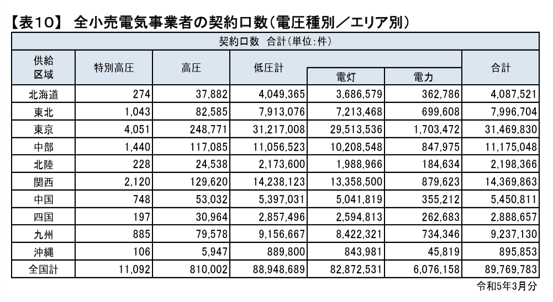

電力会社のいまいまの契約口数が見えず(東京電力は2015年、電力自由化前までしか公表していない)、電力取引報等から算出しました。

電話でも当局に問い合わせたのですが、電力会社の低圧契約口数を導ける資料がこれしか見当たらず。そして2023年3月時点の取引報がこちらになります。

出典:電力・ガス取引監視等委員会 「電力取引の状況(令和5年3月分)【令和5年6月19日】」

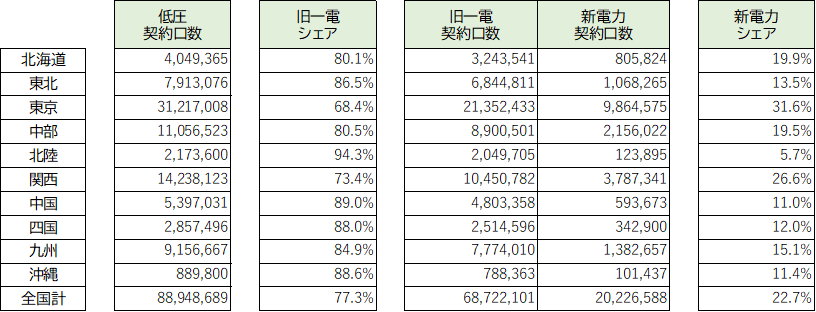

そして、契約口数にシェアを掛け合わせますと、こういう数値が分かるわけですね。

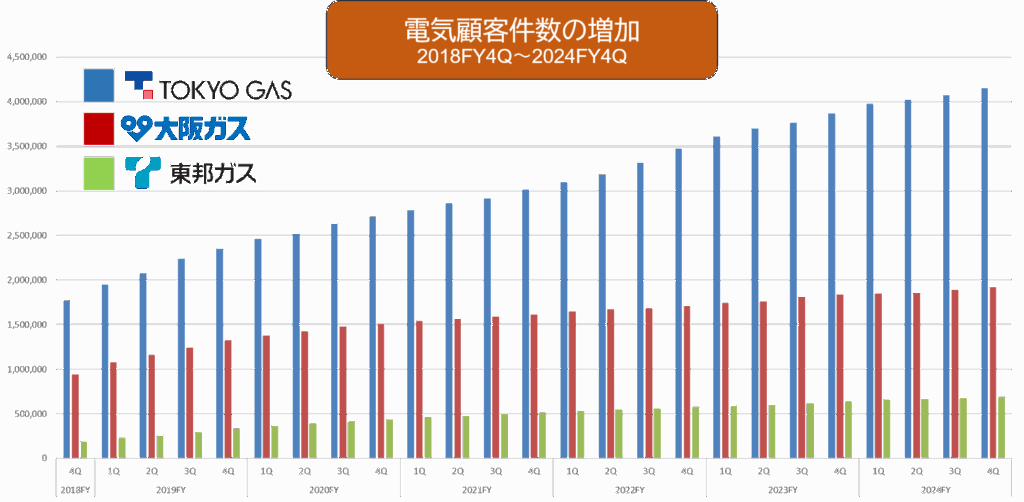

そして、電気の顧客数を公表している東京ガス、東邦ガス、大阪ガスの数値を入れると-。

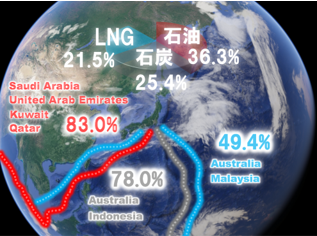

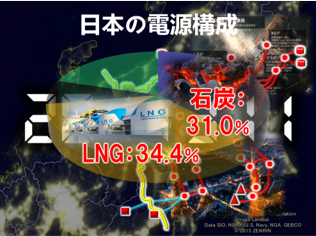

それぞれ圧倒的な強さを見せています。超大手都市ガスは発電所を保有しているうえ、発電用燃料のLNGも自前で調達してきているため、利益面でも他の新電力とは一線を画しています。また、域内新電力のシェアで言いますと大阪ガスが圧倒的ですが、数と伸びは東京ガスが頭抜けています。

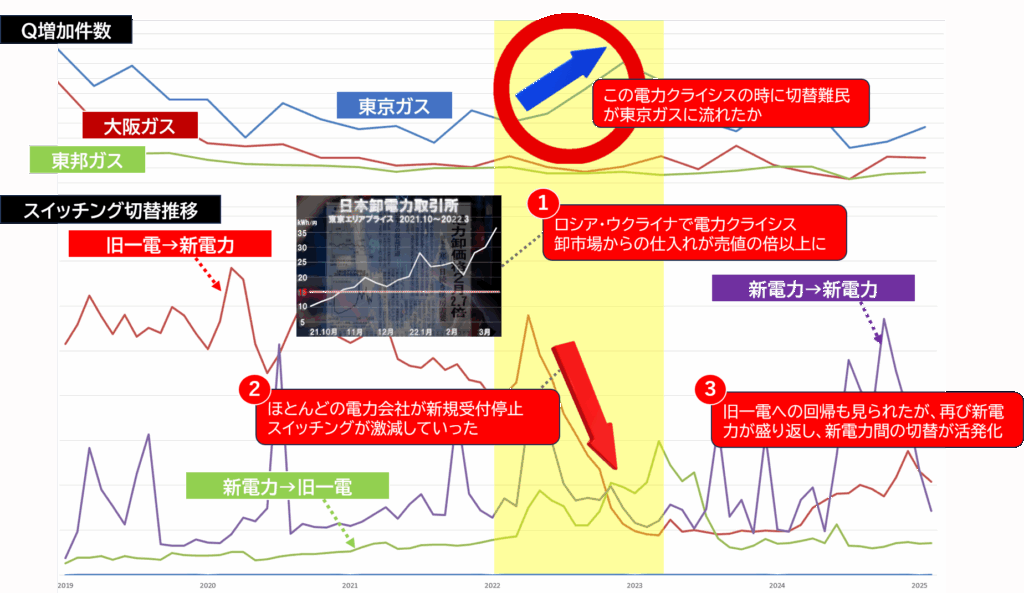

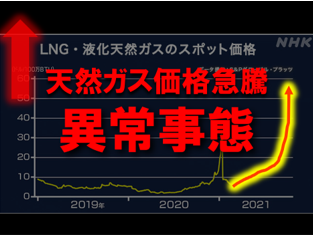

注目は下記です。欧州のLNG価格高騰にロシア・ウクライナが重なり、

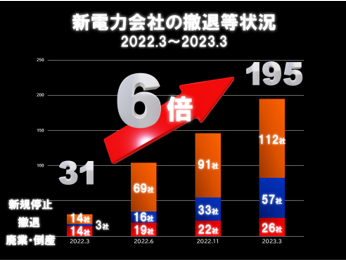

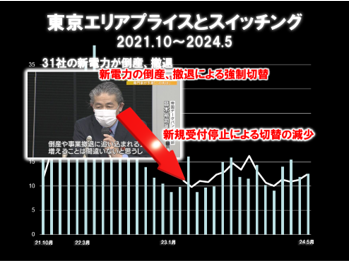

一部の新電力が倒産、事業撤退、ほとんどの電力会社が新規受付を停止した結果、スイッチングは激減していきます。

が、恐らく切替難民の受け皿になったのでしょう。

電力クライシス後、新電力から東京電力や関西電力など旧一電への回帰も見られましたが、その動きも沈静化し、2024年以降は新電力が盛り返してきており、特に最近まで新電力から新電力への移動が活発だったようです。

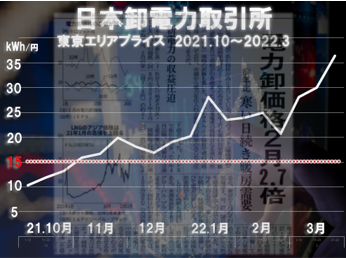

《参考》2021年10月から1年強続いた卸電力取引所価格の高騰について

-この電力クライシスによって、以降各社が市場連動制を取り入れざるを得なくなり、新電力が武器としていた「旧一電より必ず安い」という営業が出来なくなりました。

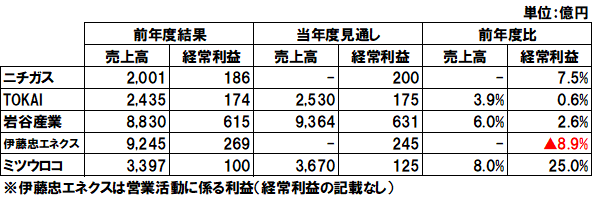

4.主要上場LPガス会社の今期予想と前期概況

ほとんどが微増という中、ミツウロコの経常利益予想が突出しております。各社の前期の内訳を見ていけば何かしら掴めるかと思い、下記に列記していきます。

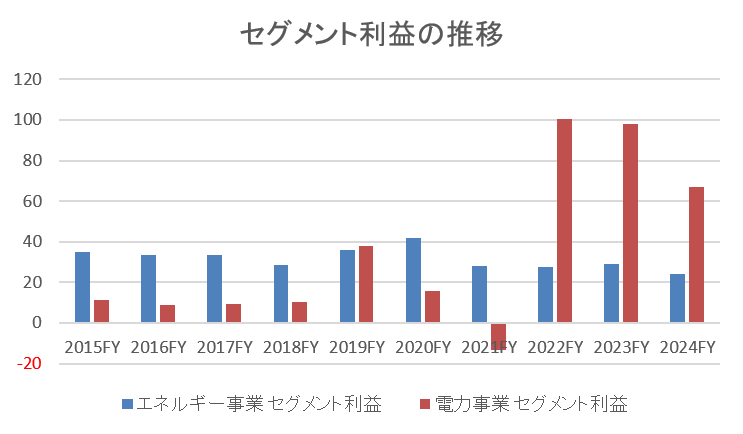

セグメント利益が粗利ベースで金額が大きいですが、

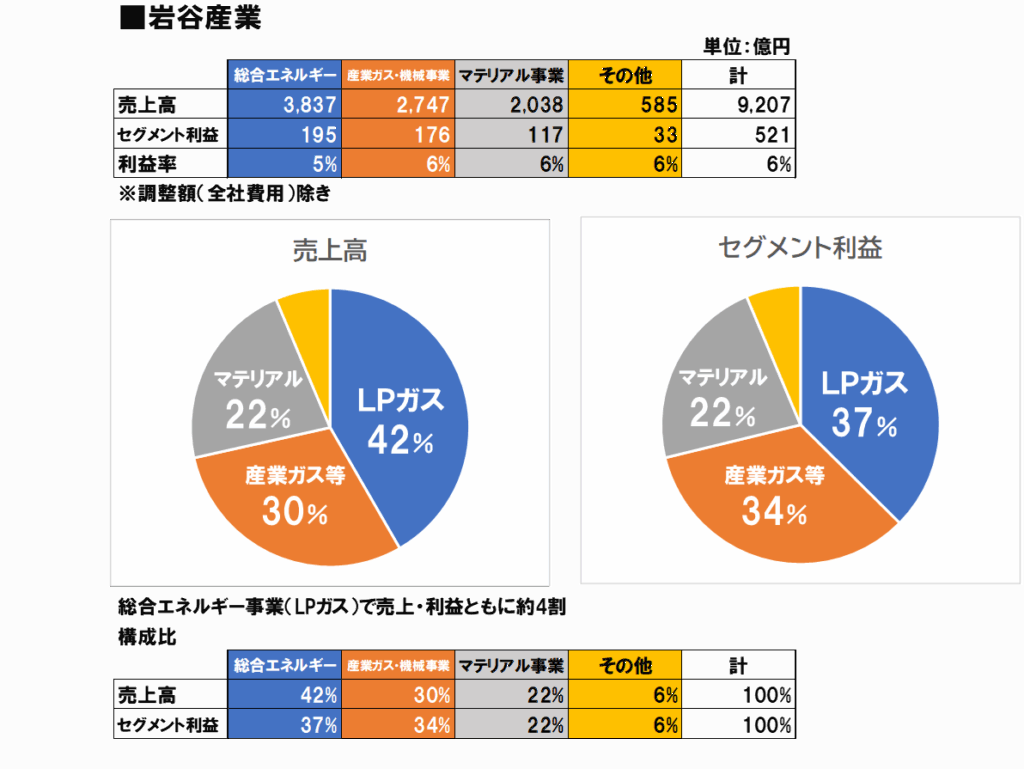

日本の製造業の平均粗利率がだいたい20%前後ですから、突出して高い粗利率です。利益面から見ると、LPガスと都市ガスで全体のほぼ9割といった内容です。

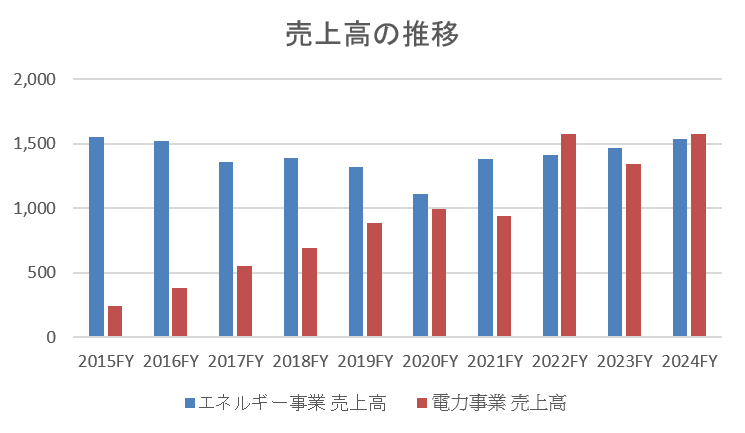

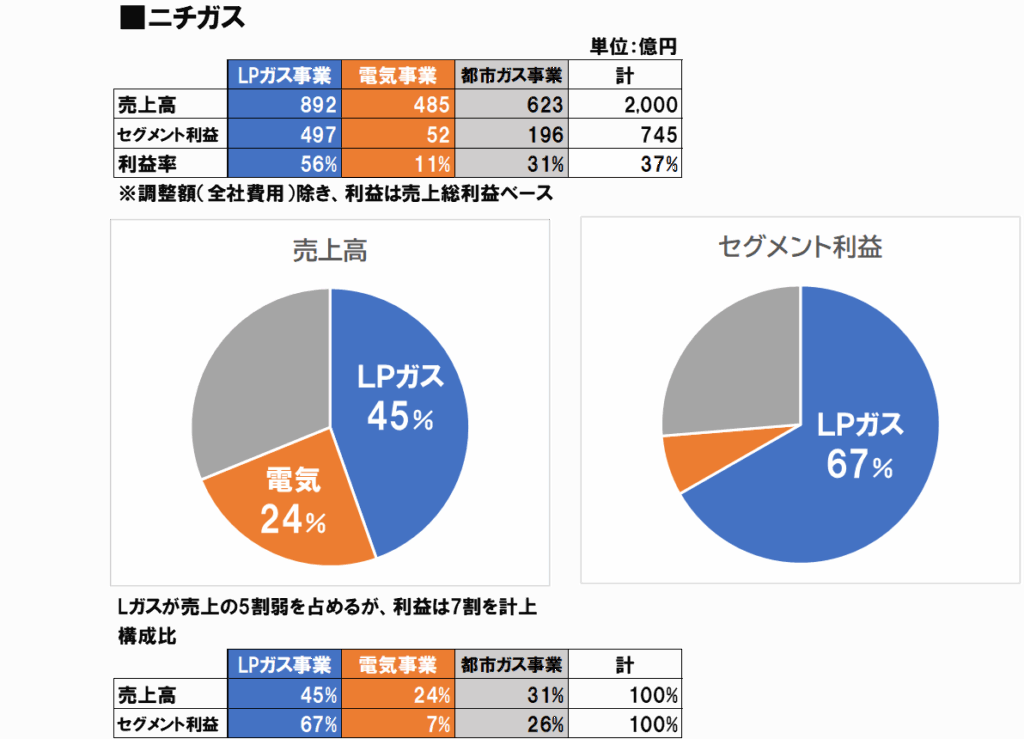

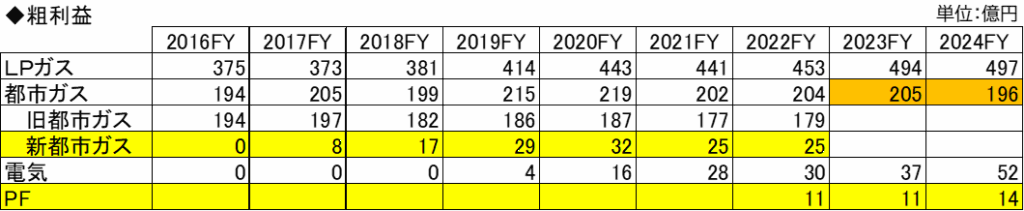

また、ニチガスは事業分野ごとの粗利を公表していますが、都市ガスに関しては、2023FYから旧都市ガスと新都市ガスを合算して出すようになりました。一方で、顧客数は2023FY以降も、旧都市ガス、新都市ガスそれぞれ公表を続けています。都市ガス事業については粗利も微減の状況の中、新都市ガスの顧客数が2020FYからの4年間で2/3まで減少していることから、それに代わるものとして、電気とPF(プラットフォーム事業)に注力していくようにも取れます。

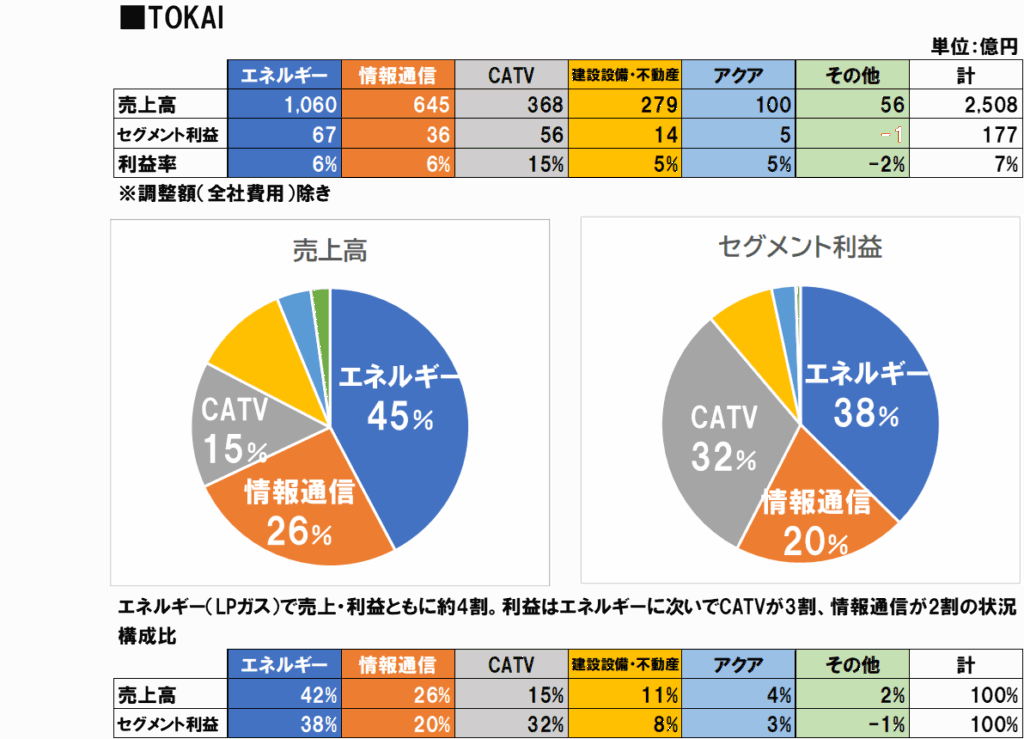

CATVの売上は全体の15%ですが、利益は32%。利益率も突出して高く、セグメント利益の額自体もLPと拮抗しています。

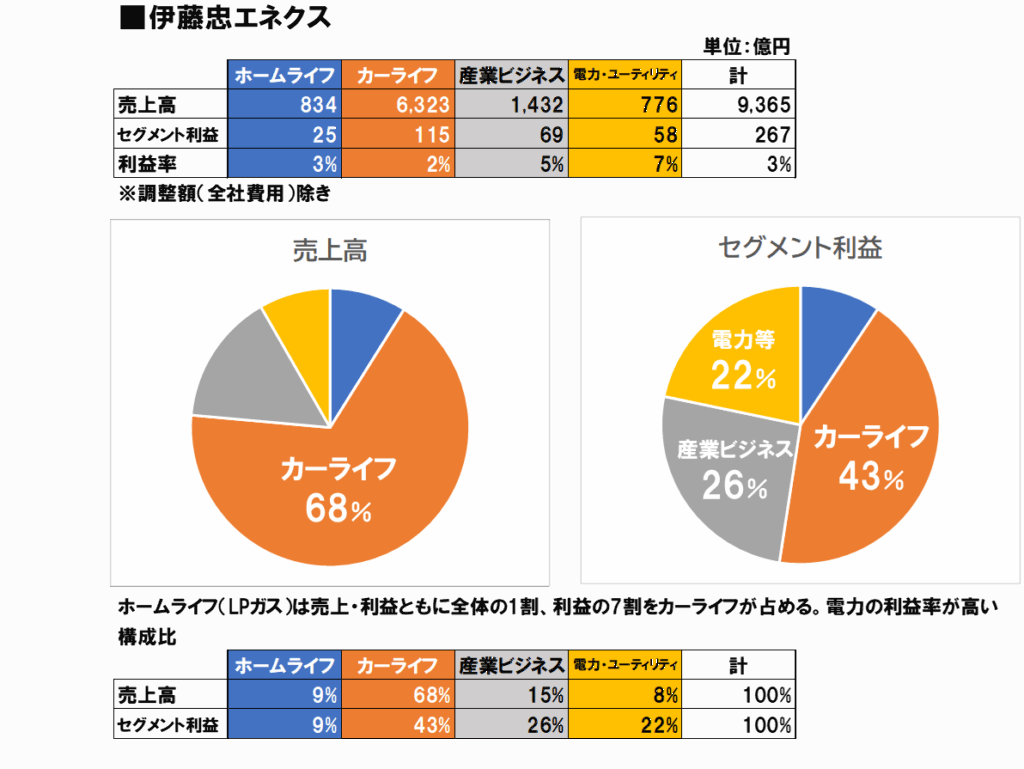

売上はカーライフが全体の7割近くを占めるものの、利益は5割未満、産業ビジネスが3割弱、電力が2割という構成になっています。エネチェンジとも資本提携し、今後は電力に力を入れていくものと思われます。

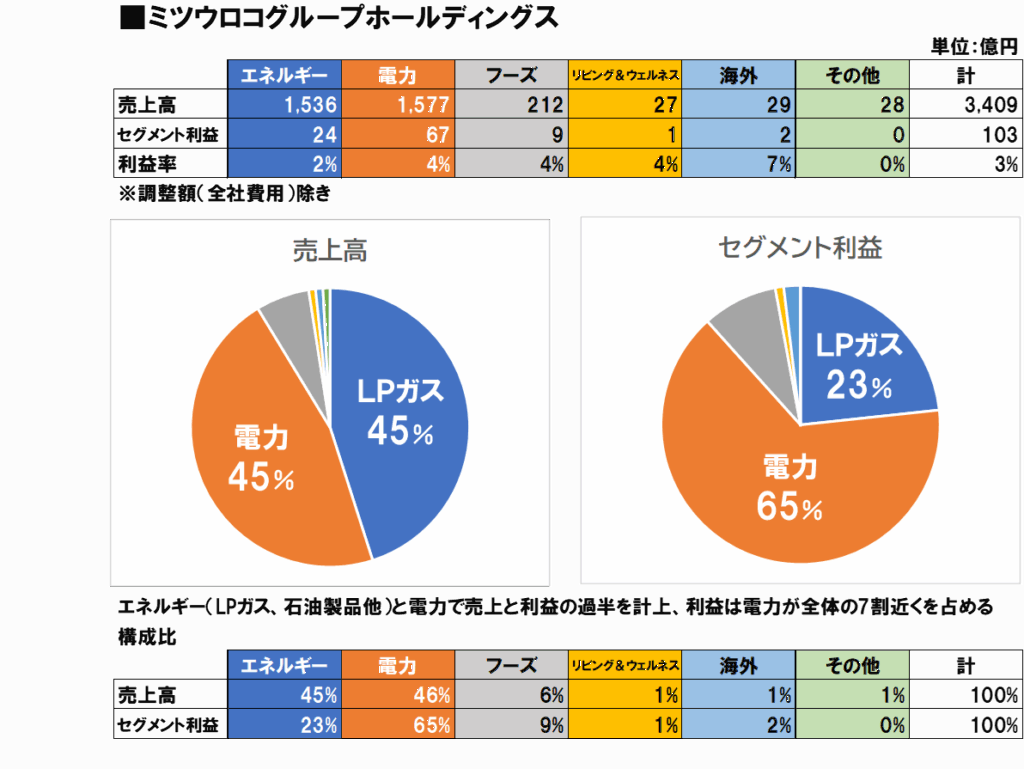

LPガスと電力の売上がそれぞれ45%、利益は65%が電力。今期の見通しで大幅な増益を見込んでいるのも、恐らく電力に対する自信の表れではないかと思われます。