ブログを書くのが約2ヵ月ぶりということで、何だかんだで忙しかったという言い訳になるわけですが、お陰様で本当に忙しい毎日です。

久し振りに余裕が出来て、研修の整理やらプレゼン新作の手直しやらに注力していたここ2日でした。

ということで、詳細はメルマガにも書きましたが、特に強調したい点や他の点につき、いつもエネルギー企業の中では一番発表が早い日本瓦斯から見ていきます。

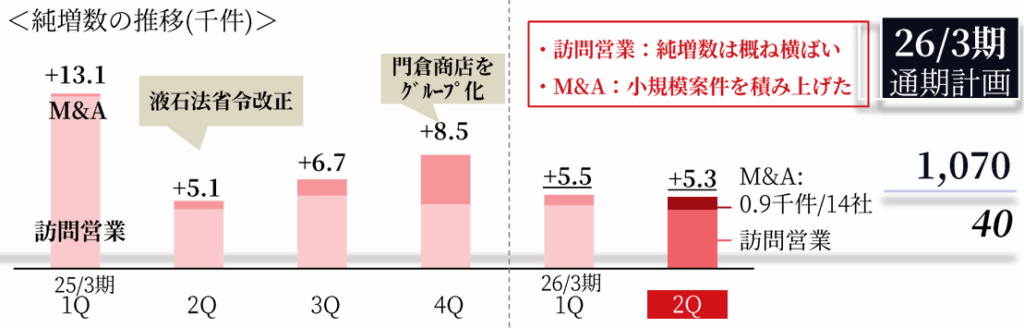

第2四半期におけるM&Aが900件/14社・・・平均64件/社

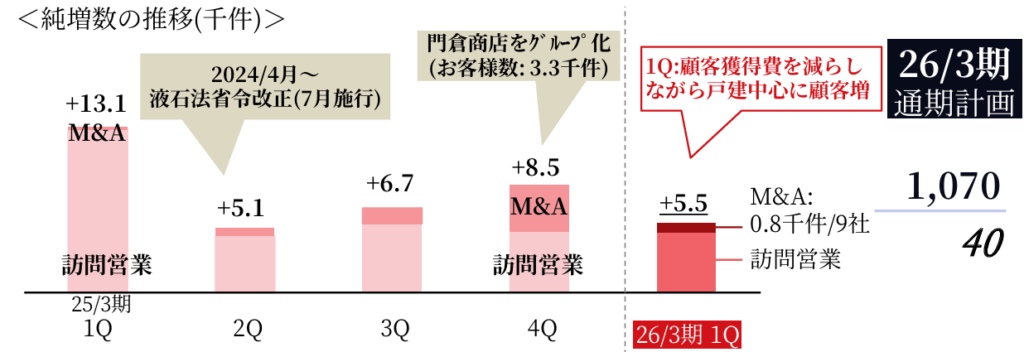

第1四半期におけるM&Aが800件/9社・・・平均89件/社

この半年間で1,700件/23社を買収したという内容ですが、正直申し上げてかなり小粒な買収規模です。私の契約先や知り合いの事業者でも、小さくて数百件というレベルですので、どうなんでしょうか、わざわざ社数まで載せる必要があったのかどうか。

そして、プラットフォーム事業です。こちらも通期の粗利益計画が16億、要のLPG託送は6億円。同社の通期粗利計画750億円の中においては、セグメントとして分離するにはまだまだ規模が小さいと言わざるを得ません。

M&A、そしてLPG託送の規模の小ささは、そのまま同社に対する同業他社の信頼度を映しているような気がしてなりません。

また、同社は決算発表と同時に自社株買いを発表しました。発行済株式総数の3.7%、400万株90億円を上限として、来年の3月31日までを取得期間とし、市場買付けを行うという、結構な規模です。

株主資本を圧縮してROE(Return On Equity=株主資本利益率)を向上させる狙いですが、90億円あったら・・・と思ってしまうのは私だけでしょうか。

この自社株買いが上場企業でかなり増えているわけですが、逆に言うと有望な投資案件がない、開拓すべく新規事業がないとも捉えることが出来ます。

資本政策も株主対策としては重要ですが、多くの株主は成長投資に期待しているのではないかと、私自身は思っているところです。