上場企業の自社株買いが急増しているという記事がありましたね。

日本経済新聞社が全上場企業約4,000社を対象に自社株取得枠の設定状況を調べたところでは、1~5月の取得枠設定ベースで

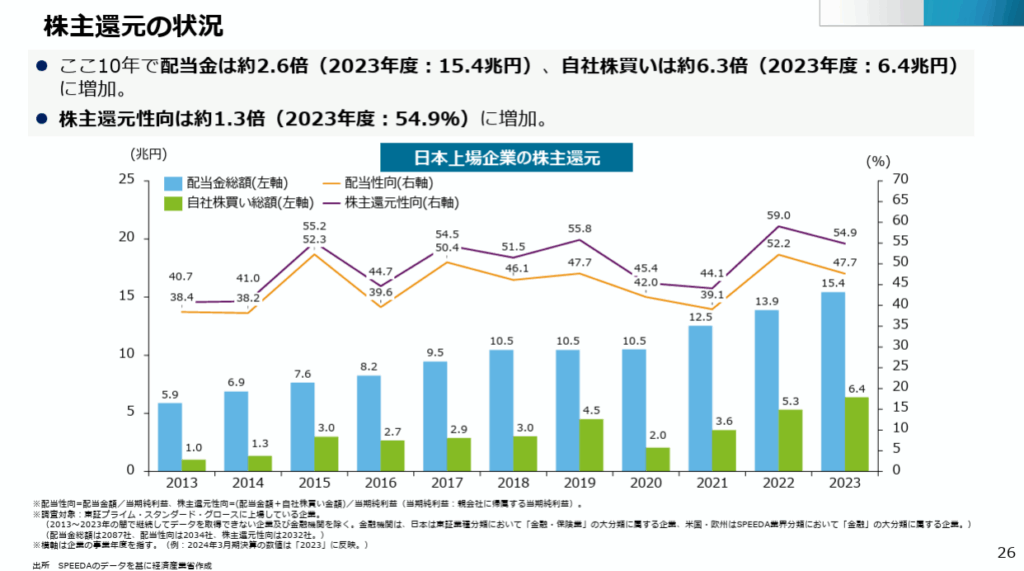

12.1兆円・・・2023年、2年前の倍。

まあ、一言で言えば外圧です。海外投資家と東京証券取引所ですね、資本効率を改善しなさいよ、と。

株主資本利益率、ROE=当期純利益÷株主資本ですが、日本はしばらく10%未満という状況が続いてきてまして、欧米企業から見劣りはしていました。

なので、自社株を買って消却するなりして株主資本を減らしてROEを上げると、そういう資本政策なわけです。

しかし、これいいんですかね?計算式から普通に考えれば、株主資本をスリム化するよりも純利益を上げる方に、企業には頑張ってもらいたいのですが。

事情は分かるんです、トランプ関税とか馬鹿げた政策によって、極めて見通しが不透明であると、基本的にはコスト増だと、なので今期見通しは減益企業が大変多かった。

だから、せめて自社株買いしますよと、配当増やしますよと、株主に何とか報いる策として資本政策に舵を切ったわけですね。

三菱商事なんて▲26%の減益見通しと共に、1兆円の自社株買いを発表してますし。この会社に限って言わせてもらえれば、1兆円の自社株買いやるなら、風力発電で減損出した穴埋めに、大型LNG発電所でも作りなさいよと言いたい(余談でした)。

しかし、余剰資金を資本政策に投下しているうちは、実体経済は伸びないんです。

今までの世界経済の足跡を振り返ってみても、こういう不透明な時代に投資に賭けた企業が伸びてます。韓国のサムスンなんて典型的ですよね。残念ながら日本の大企業の多くが、「新規事業への投資」を諦めてしまっている感があります。

こういう大企業の姿勢を見てですね、ガス事業者には他山の石として頂きたい。お金が余っているのならば、

先行きが見えないからこそ、人財投資、設備投資しましょう

株主に還元するのではなく社員に、そして会社の成長に、お金を使って頂きたいと切に願うところであります。